Découvrez les entreprises françaises en développement et leur besoin de financement. Investissez dans des entreprises et encaissez des intérêts tous les mois. Téléchargez le guide du crowdfunding / financement participatif.

Notre mission

Au service d’une nouvelle économie engagée, nous sommes une plateforme digitale de crowdfunding (financement participatif en prêt - crowdlending).

Fondée en 2015, la plateforme PretUp permet à chacun d’investir durablement en réorientant son épargne vers l'économie réelle. Nous défendons une finance responsable car citoyenne et transparente, qui vous invite à agir concrètement à votre échelle, avec votre épargne

Qu'est ce que le crowdlending ?

Le crowdlending c’est d’abord la combinaison de deux termes anglais. Le mot « Crowd » désigne la foule alors que le terme « Lending » désigne le prêt. Ainsi, le crowdlending signifie littéralement le prêt par la foule. C’est-à-dire un outil de financement d’un projet ou d’une entreprise par l’intermédiaire d’une foule sous forme de prêt.

A partir de combien je peux investir ?

Afin de rendre l’investissement accessible au plus grand nombre, nous proposons un investissement minimum symbolique à 20€.

Comment investir ?

- Ouvrez un compte gratuit et sans engagement sur PretUp en 2 min.

- Compléter votre questionnaire sur votre profil investisseur afin de déterminer si votre profil est celui d’un investisseur averti ou non-averti et ainsi vous proposer les opportunités les plus adaptées

- Ces étapes sont obligatoires d’un point de vue réglementaire, notre activité étant régulée par l’AMF & l'ACPR et soumise à la directive européenne MiFID2, qui vise à renforcer la protection des investisseurs. Ces informations déclaratives nous permettent aussi de vous avertir si nous considérons qu’un investissement vous met en risque. Quoi qu’il en soit, l’ensemble de vos données reste absolument confidentiel et leur usage strictement limité à la bonne exécution de notre mission.

- Déposez des fonds dans un espace sécurisé par CB, virement ou prélèvement (partenaire monétique Lemon Way)

- Vous pouvez prêter sur chaque projet d'entreprise à partir de 20€

- Nous vous conseillons de diversifier au maximum vos différents investissements dans les entreprises : il est préférable de prêter 100€ à 5 entreprises que 500€ à une seule entreprise. Prêter de l'argent à une entreprise présente un risque de non remboursement, répartissez bien vos prêts et prêtez uniquement l'argent dont vous n'avez pas besoin immédiatement

- Avant tout investissement, nous vous invitons à prendre connaissance de l’ensemble des informations clés de l’entreprise (FICI) et de parcourir la fiche projet, qui fournit une analyse détaillée de l’entreprise présentant le potentiel de marché, la stratégie économique et toutes les conditions d’investissement

- A la fin de la collecte, un contrat de prêt vous lie à l'entreprise que vous avez choisi. Un modèle du contrat de prêt est disponible ici

Vous pouvez suivre vos investissements dans un tableau de bord détaillant votre portefeuille de prêts. Vous encaissez vos remboursements et les intérêts sur un rythme mensuel sur votre compte PretUp. Vous pouvez transférer vos fonds sur votre compte bancaire à tout moment (et gratuitement); ou les ré-investir sur d'autres projets pour optimiser votre rémunération.

D'autres questions ?

Nos équipes vous apportent un accompagnement personnalisé et de qualité. C’est pourquoi vous pouvez directement contacter l’équipe support par le chat en ligne pour des questions relatives à l’utilisation de la plateforme, par téléphone 03.83.41.64.52 ou par mail sur contact@pretup.fr . Si vous avez besoin de recommandations personnalisées, vous pouvez prendre rendez-vous téléphonique avec nos équipes via la page d’accueil.

-

00 - Comment m'assurer que PretUp existe bien ?

SAS Unitup (PretUp), prestataire de services de financement participatif immatriculé auprès de l’autorité des marchés financiers (AMF) sous le n°FP-2024-7. SAS au capital de 461 409.80€ dont le siège social est sis 22 rue de Malzéville - 54000 Nancy et immatriculée au RCS de Nancy sous le n°809 593 817 | Membre de Financement participatif France, association agréée par l'Autorité des marchés financiers.

Retrouvez nous sur la liste des prestataires PSFP agrées par l'AMF sur ce lien

-

01 - Qui peut prêter aux Entreprises ?

Toute personne physique majeure (ne relevant pas du régime des « US Person » au regard de l’administration fiscale américaine) ou toute personne morale peut prêter sur la plateforme PretUp.

-

02 - Comment ouvre-t-on un compte ?

L’ouverture d’un compte « Prêteur » est gratuite.

Lors de votre inscription, des informations personnelles vous seront demandées (nom, prénom, téléphone, mail..).

Dans votre espace personnel, nous vous demanderons de télécharger les justificatifs suivants:

- Un document d’identité en cours de validité : une carte d'identité recto verso Ou un passeport Ou un permis de conduire biométrique

- Justificatif de domicile de moins trois mois (facture eau,gaz);

- relevé d’identité bancaire RIB.

Vous pouvez prendre une photo à partir de votre téléphone portable. Ces justificatifs sont obligatoires pour alimenter votre compte PretUp ou pour tout remboursement de votre compte « Prêteur » vers votre compte bancaire.

Si vous êtes investisseur Moral :

- Un extrait de K-Bis de moins de 3 mois ;

- Une copie des statuts certifiés conformes ;

- Une pièce d'identité des dirigeants

- Le DBE (document des bénéficaires effectifs)

- Un RIB au nom de la société

Il suffit de nous envoyer un mail sur contact@pretup.fr pour qu'on vous accompagne lors de l'ouverture d'un compte investisseur personne morale

-

03 - Comment alimente-t-on son compte ?

Après l’ouverture de votre compte, il suffit de cliquer sur le bouton « Créditer mon compte », pour tomber sur une interface sécurisée gérée par notre partenaire de paiement.

Les modes de paiement autorisés sont :

- la carte bancaire (dans la limite des plafonds de votre CB)

- le virement

- le prélèvement.

Le versement par CB est directement crédité sur votre compte de paiement.

Après la saisie des opérations (virement ou prélèvement) chez votre acteur bancaire, un délai de plusieurs jours ouvrés est nécessaire avant que les fonds ne soient pas crédités sur votre compte PretUp.

N'hésitez pas à nous solliciter sur contact@pretup.fr pour toutes questions sur les moyens de verser des fonds.

-

04 - Quels sont les montant min et max sur un projet ?

Le ticket d’investissement démarre à 20€ pour un projet d’entreprise. Réglementairement, un particulier, en tant qu'investisseur averti ne peut pas investir plus de 1000€ sur un projet donné, sauf si vous acceptez le risque affiché au moment de la souscription de votre offre de prêt.

Il n’y a pas de limite sur le montant global prêté aux entreprises via la plateforme. Vous pouvez prêter à autant d’entreprises que vous le souhaitez.

Pour les investisseurs avertis, il n'y a pas de limite sur le montant de votre offre de prêt (sauf celui qui est affiché sur le montant max autorisé dans la fiche projet)

-

05 - Comment PretUp sélectionne les demandes de financement ?

Les principaux critères d’éligibilité :

Pour que l’entreprise soit éligible à notre intervention, elle doit présenter les caractéristiques suivantes :

- Un chiffre d’affaires de plus de 100 000 euros (pour les demandes de création, chiffre d'affaires du prévisionnel sur l'année N+1)

- 2 à 3 ans d’ancienneté (sauf sur les dossiers de création ou de reprise)

- Le siège social de l’entreprise se situe en France

- Une structure bénéficiaire

- Une capacité de remboursement suffisante

Lors de l’inscription de l’entreprise, nous effectuons un test grâce à ces critères et à d’autres informations. Plusieurs possibilités après cette étude :

- L’entreprise est éligible à notre intervention et la chargée des relations Emprunteurs prend contact avec le gérant pour échanger sur le besoin de financement.

- L’entreprise n’a pas fourni les documents nécessaires au test d’éligibilité et nous attendons la réception de ces documents pour réaliser le test.

- L’entreprise n’est pas éligible en raison du chiffre d’affaires ou de la création récente par exemple. Nous prenons contact avec le gérant pour lui faire part de la non éligibilité du dossier et nous sommes disponibles pour échanger.

Après réussite du test nous procédons à l’analyse financière de l’entreprise grâce aux éléments fournis à savoir :

- Les 2 derniers bilans comptables détaillés

- Les 3 derniers relevés bancaires pour chaque compte bancaire professionnel

- Tout document dont l’analyse fait apparaitre le besoin

Pourquoi une analyse financière et de l’environnement économique ?

Grâce à l’analyse financière, nous nous assurons de la bonne santé financière de l’entreprise et de sa capacité à rembourser le prêt octroyé. Notre scoring interne, les outils d’informations financières dont nous disposons ainsi que la vérification de toutes ces données par notre analyste financier, nous permettent de confirmer notre intervention.

Au-delà des données comptables nous étudions entre autres :

-Le montage financier de l’entreprise (présence d’une holding, de filiales…)

-L’étude de la « dirigeance » à travers notamment la carrière du dirigeant

-L’étude de la solvabilité et de la gestion grâce à l’analyse des relevés de compte bancaires afin d’apprécier les comportements de paiement de l’entreprise (impayés, flux, etc…). Toute présence de privilège d’URSSAF, de caisse de retraite ou de RSI dans nos outils est bien évident rédhibitoire à notre intervention tant que les levées ne sont pas intervenues.

L’analyste financier effectue également un contrôle de l’objet du financement en demandant de justifier par des documents (devis, facture, contrat..) afin que l’emprunt correspondent aux besoins réels de l’entreprise et en corrélation avec le niveau de chiffre d’affaires.

Après l’analyse, l’échange téléphonique

L’analyste financier organise un échange téléphonique avec le dirigeant pour valider l’ensemble des informations et obtenir les réponses aux questions que l’analyse a suscitées. Il effectue également un échange avec l’expert comptable de l’entreprise et recueille son avis sur le projet. Tout élément récolté contraire aux informations communiquées nous contraindra à refuser le dossier.

Après l’échange

Le projet et l’analyse sont présentés en comité de décision pour valider l’intervention de la plateforme en financement. Si le projet est validé, une convention de financement participatif est alors envoyée au gérant avec une proposition de taux, de durée, de frais et d’assurance.

Après retour de la convention signée et validation de l’ensemble des pièces du Know Your Customer ou KYC avec notre partenaire monétique Lemon Way, nous publions le projet sur notre site.

Le projet contient une présentation de l’entreprise, un descriptif du besoin de financement, une analyse financière détaillée afin que les prêteurs aient le maximum d’informations pour pouvoir prêter.

PretUp s’engage à une totale transparence des informations communiquées.

-

06 - Combien coûte le service de prêt aux entreprises pour le Prêteur ?

Il n’y a aucun frais d’entrée pour le Prêteur, ni de frais de gestion. La plateforme se rémunère uniquement auprès de l’entreprise qui recherche un financement.

-

07 - Quelle fiscalité ?

La fiscalité des intérêts que vous toucherez sur votre compte PretUp dépend de votre pays de résidence et de notre régime fiscal.

Pour les prêteurs français, PretUp prélève sur les intérêts une retenue à la source forfaitaire de 30 % au titre du prélèvement forfaitaire unique ("Flat tax").

Il s’agit d’un acompte sur votre impôt sur le revenu (12,8 %), auquel s'ajoutent les prélèvements sociaux (17,2 %). Une page dédiée à la fiscalité est disponible sur le site PretUp.

Pour vous y rendre, cliquez ici.

-

08 - Les intérêts versés par l’entreprise sont-ils imposés ?

Les intérêts issus des prêts sont des produits de placement à revenu fixe ; ils sont soumis au prélèvement forfaire unique (ou Flat Tax).

Cet imposition fait l’objet d’une retenue à la source. Les intérêts que vous recevez chaque mois font l’objet de cette retenue à la source : vous encaissez donc des intérêts nets d’impôts.

Vous devez déclarer ces intérêts dans votre déclaration de revenus ; nous vous indiquerons chaque année le montant à déclarer par la transmission d’un Imprimé Fiscal Unique (IFU).

-

09 - Est ce que mon investissement est garanti ?

Non, les fonds prêtés aux entreprises ne sont pas garantis. Malgré une sélection forte des entreprises réalisé par PretUp via une due-diligence et une analyse Risque, l’investissement dans les petites et moyennes entreprises comporte un risque, il y a une possibilité de perte en capital sur une partie ou sur la totalité de votre investissement.

Nous vous conseillons vivement de répartir vos investissements sur plusieurs entreprises : il est préférable de prêter 50€ à quatre entreprises que 200€ à une seule société.

-

10 - Comment est déterminée la note de l’entreprise ?

Une analyse financière de l’entreprise est effectuée par la Plateforme à partir de sources de données sont soit récoltées auprès de l’entreprise réalisant la demande, soit récoltées sur des sites accessibles ou non au public.

Cette analyse est complétée par des échanges avec le gérant pour bien appréhender l’activité de la société. Cette analyse permet de déterminer la solidité financière actuelle et future de l’entreprise, afin d’évaluer sa capacité à rembourser mensuellement les échéances du prêt octroyé. La solidité financière est déterminée à partir de critères comme :

- Les résultats financiers des deux derniers exercices

- Les perspectives de développement de l’entreprise (nouveaux marchés..)

- L’expérience professionnelle du chef d’entreprise

- Le secteur d’activité, les concurrents

- L’ancienneté de l’entreprise

Au cours de cette analyse de la solidité financière, nous effectuons toutes les diligences nécessaires pour prévenir la fraude (contrôle de l’identité du porteur du projet, de la santé financière de l’entreprise, contrôle de la domiciliation du compte bancaire où les fonds sont virés..).

À l’issue de l’analyse financière globale, les analystes réalisent une cotation de l’entreprise étudiée. L’analyste crédit PretUp en charge du dossier attribue une note sur 10 à l’entreprise pour définir la classe et le niveau de risque.

-

11 - Comment fonctionne l’échelle de notation ?

À l’issue de l’analyse financière globale, les analystes réalisent une cotation de l’entreprise étudiée. L’analyste crédit PretUp en charge du dossier attribue une note sur 10 à l’entreprise pour définir la classe et le niveau de risque.

La notation de l’entreprise est réalisée sur différents critères étudiés lors de l’analyse financière.

La note sur 10 permet de définir le niveau et la classe de risque de l’entreprise étudiée. La notation de PretUp repose sur 4 niveaux de risque. Pour affiner le risque, chaque niveau est découpé en 2 sous classe de risque noté de A à D. Plus la note attribuée est faible, plus le risque de défaillance est important.

- note A (Libellé sur la fiche Projet "Risque Très Faible") correspondent à des entreprises avec la solidité financière la plus élevée ;

- note B (Libellé sur la fiche Projet "Risque Faible") sont des entreprises avec une solidité financière forte ;

- note C (Libellé sur la fiche Projet "Risque Modéré") sont présentés par des entreprises avec une solidité financière correcte ;

- note D (Libellé sur la fiche Projet "Risque Fort") pour les entreprises dont la solidité financière est moyenne ;

- note E (Libellé sur la fiche Projet "Risque Très Fort") pour les sociétés dont la solidité financière est faible.

-

12 - Comment la plateforme détermine le taux d’intérêt du prêt ?

La note attribuée à l’entreprise lors de la cotation permet de déterminer le taux d’intérêt du financement. Le taux est donc défini en fonction de la note attribuée mais également de la durée de financement.

Le taux d'intérêt est fonction de la structure financière de l'entreprise financée. Plus la structure est bien notée, plus le taux du projet sera plus bas que les taux des autres projets présentés.

La plateforme attribue une note (comprise entre A-note la plus élevée et E-note la plus faible) correspondant à une évaluation de la solidité financière de l’entreprise. Le taux d'intérêt est fonction de la structure financière de l'entreprise financée. Plus la structure est bien notée, plus le taux du projet sera plus bas que les taux des autres projets présentés.

-

13 - Pourquoi faut-il fournir des justificatifs pour l’ouverture du compte

Conformément aux exigences réglementaires (lutte contre le blanchiment des capitaux et le financement du terrorisme), nous effectuons des contrôles sur l’identité des Prêteurs à partir des justificatifs demandés.

-

14 - Que se passe-t-il après le dépôt de mon offre de prêt ?

La collecte des fonds dure en moyenne 5-10 jours, sauf si le montant recherché par l’entreprise a été atteint avant.

Dans la fiche de chaque projet, le nombre de jours restants avant la fin de la collecte est indiqué. L’entreprise a déterminé un seuil de déclenchement (pourcentage du montant recherché), à partir duquel elle accepte les fonds prêtés.

Si ce seuil de déclenchement n’est pas atteint, les investisseurs sont dans ce cas remboursés des montants des promesses de prêt sur leur compte « Prêteur ».

-

15 - Est ce qu’il y a un droit de rétractation sur ma promesse de prêt ?

Oui, conformément à l'article 22 du “Règlement (UE) 2020/1503 du Parlement européen et du Conseil du 7 octobre 2020 relatif aux prestataires européens de services de financement participatif pour les entrepreneurs, et modifiant le règlement (UE) 2017/1129 et la directive (UE) 2019/1937 les investisseurs non avertis disposent d'une période de réflexion de 4 jours à compter de votre offre de prêt

-

17 - Les fonds déposés sur la plateforme sont-ils sécurisés ?

Les fonds versés sur votre compte « Prêteur » ne transitent pas par les comptes bancaires de la Plateforme. Les fonds sont encaissés par notre prestataire de Paiement, qui est contrôlé par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) organisme de contrôle des Banques. L’argent déposé sur votre compte « Prêteur » reste votre propriété tant que vous n’avez pas effectué d’offre de prêts.

-

16 - Comment se déroule la contractualisation du prêt avec l’entreprise ? Est-ce qu’un contrat de prêt m’est transmis ?

Chaque emprunteur signe électroniquement le contrat de prêt en cas de succès de la collecte. Ce contrat de prêt est mis à disposition dans votre espace personnel. Vous pouvez l’imprimer ou le sauvegarder sur votre ordinateur.

-

18 - À quoi va servir le financement ?

Le financement participatif permet aux entreprises de développer leur activité en finançant par exemple l’achat d’outils de production, de stocks ou de campagnes de publicité ... L’objet du financement est précisé dans la fiche détaillée du projet.

-

19 - Est ce que je peux échanger avec l’entreprise en recherche de financement ?

Nous avons mis en place un espace de questions-réponses pour chaque projet afin de pouvoir échanger avec le gérant ou l'équipe PretUp.

-

20 - Allez-vous suivre les évènements intervenant dans l’entreprise financée ?

Avec notre partenaire de données financières, nous avons mis en place un système d’alerte automatique sur chaque entreprise financée, permettant de connaître tout évènement pouvant impacter le remboursement du prêt.

Ce suivi est réalisé par le biais du site CrediSafe. Il s’agit d’un outil permettant de vérifier la solvabilité des entreprises par le biais d’un score. Les données utilisées par créditsafe pour créer les scores proviennent de sources internes et de sources officielles telles que l’INSEE, l’INPI, les BODACC...

Au quotidien, le site CrediSafe envoie par mail des alertes aux analystes. Ces alertes sont de différentes nature. En fonction de la typologie des alertes, les analystes complètent un tableau de suivi du risque de crédit.

Ces alertes permettent d’informer la plateforme des changements intervenants sur l’entreprise financée. Les alertes les plus significatives concernent les changements de gérance ou encore les ventes de fonds de commerce ou cession de parts sociales. Pour ces alertes, l’analyste crédit devra s’assurer que les bénéficiaires effectifs identifiés lors de l’analyse sont toujours présents. Dans le cas contraire, des procédures sont mises en place.

C’est également par le biais de ces alertes que la plateforme est informée de l’ouverture de procédures collectives.

-

21 - Comment sélectionner les entreprises à qui je souhaite prêter mon argent ?

Dans chaque fiche, des informations détaillées sur l’entreprise en recherche de financement sont précisées. La plateforme n’intervient pas dans la sélection de vos investissements.

Vous pouvez choisir l’entreprise en fonction de vos propres critères : la solidité financière de l’entreprise (corrélée au taux d’intérêt du prêt), la durée de remboursement, le secteur d’activité, la localisation géographique…

-

22 - Est ce que je peux récupérer mon argent avant la fin du prêt ?

L’entreprise vous remboursera une partie du capital prêté dans chaque échéance mensuelle. Mais vous devez attendre la fin du prêt pour récupérer la totalité de votre investissement. De même, vous ne devez pas être engagé dans une opération de prêt, pour demander la clôture de votre compte «Prêteur».

-

23 - Comment se passe le règlement des échéances par l’entreprise ? L’entreprise me règle-t-elle directement sur mon compte bancaire ?

Non, la plateforme gère l’ensemble des flux monétiques. Nous prélevons les échéances sur le compte bancaire de l’entreprise et effectuons la répartition des fonds sur chaque compte « Prêteur ». Votre argent ne sera pas versé directement sur votre compte bancaire, mais alimentera votre compte « Prêteur » accessible depuis votre espace personnel.

-

24 - Comment puis-je savoir le montant des intérêts que l’entreprise va me verser ?

Les prêts proposés sur la plateforme fonctionnent sur le principe du crédit amortissable à mensualités fixes ou sous la forme d'un crédit in fine (remboursement du capital à la dernière échéance).

Un échéancier est établi entre chaque Prêteur et l’entreprise, qui définit la part de capital et d’intérêts sur chaque échéance (l’échéancier est ajouté au contrat de prêt disponible dans l’espace personnel).

Comme sur un prêt immobilier, le montant des intérêts est plus important sur les premières échéances. Il peut arriver également un différé d'amortissement en capital sur les premières échéances de prêt.

-

25 - Comment puis-je récupérer les intérêts encaissés ?

Vous pouvez suivre dans votre espace personnel votre solde disponible, décomposé en capital et intérêts. Vous avez la possibilité de réinvestir ces fonds sur de nouveaux projets ou de demander à tout moment le remboursement d’une partie ou de la totalité de votre solde disponible sur votre compte bancaire.

Dans votre espace personnel, vous devez saisir vos coordonnées bancaires pour effectuer le virement des fonds sur votre compte (onglet "mon compte" / "Pièces justificatives -Retrait"). Vous devez paramétrer vos coordonnées bancaires et fournir un RIB, qui sera validé par nos services.

-

26 - Que se passe-t-il si l’entreprise rembourse par anticipation son prêt ?

L’entreprise peut effectuer un remboursement par anticipation uniquement après les six premiers mois du prêt. Dans ce cas, l’échéancier s’arrête et le capital restant dû est remboursé sur chaque compte « Prêteur » de la Plateforme.

-

27 - Est ce que l’activité de la plateforme est contrôlée ?

Oui, PretUp est agrée auprès de l'Autorité des Marchés Financiers (AMF) en tant que Prestataire de Services de Financement Participatif PSFP sous le numéro FR-2024-7 dans le cadre de son activité "Facilitation d'octroi de prêts"; activité visée par l'Autorité de Contrôle de Prudentiel et de Résolution ACPR.

-

28 - Que se passe-t-il si la plateforme arrête son activité ?

Nous avons signé une clause de gestion extinctive avec notre prestataire de paiement Lemonway et avec la société Capsens. En cas de défaillance de notre part, l’Entreprise continue à régler les échéances auprès du prestataire de paiement et les fonds sont remboursés auprès des Prêteurs comme avant. Par ailleurs, PretUp est adossé à un Groupe de premier plan : Partners Finances / Empruntis, 1er courtier de France sur l'activité de courtage en prêts immobiliers et en rachat de crédits.

-

31 - Comment puis-je limiter le risque de défaillance d’une entreprise ?

Nous vous conseillons vivement de répartir vos investissements sur plusieurs projets afin de mutualiser le risque. Si vous souhaitez investir une somme importante, nous vous conseillons de prêter à plusieurs sociétés de manière à limiter votre exposition en cas de défaillance d’un emprunteur. "Prêter à une entreprise" comporte un risque de perte en capital; prêtez uniquement l'argent dont vous n'avez pas besoin immédiatement.

-

32 - Nos recommandations pour bien prêter ?

Nous vous encourageons à rester vigilant sur votre capacité à prêter à des entreprises. Nous mettons à votre disposition dans votre espace personnel un simulateur pour évaluer votre capacité d’épargne, en fonction de vos ressources disponibles et de vos charges annuelles.

-

33 - Comment puis-je optimiser mes prêts ?

Vous pouvez réinvestir sur de nouveaux projets à chaque remboursement d’échéances. L’argent sur votre compte « Prêteur » n’est pas rémunéré. Votre taux d’intérêt s’applique en effet au capital qui vous reste à recevoir : vous n’êtes bien entendu plus rémunéré sur le capital déjà remboursé puisque qu’il vous a été restitué. Concrètement, si vous prêtez 1 000 euros à 8%, vous ne recevrez pas 80 € d’intérêt par an puisque votre capital prêté diminuera au fil des remboursements. Pour obtenir 80€ d’intérêts, il vous faut donc prêter à de nouveaux projets au taux de 8% les sommes reçues lors de vos remboursements.

-

34 - Diversification de mon portefeuille de prêts

Les différents niveaux de diversification :

Pour vous accompagner dans la construction de votre portefeuille de prêts, PretUp a établi différents niveaux pour qualifier votre diversification de votre portefeuille de prêts.

Pourquoi dois-je diversifier mes prêts ?

Le ‘crowdlending’ est par nature un placement à risque ; c’est-à-dire que le capital n’est pas garanti. Des entreprises à qui vous aurez prêtées des fonds peuvent être confrontées à des retards de paiement ou des incapacités de rembourser les sommes dues (par exemple en cas de procédures collectives; de tensions de trésorerie).

Pour réduire le risque, il est important de répartir le montant que vous souhaitez prêter sur un maximum d’entreprises.

Cette stratégie de diversification doit rentrer dans le choix du montant alloué que vous souhaitiez dédier au financement participatif par rapport à des autres placements financiers dont le capital est garanti.

Sur PretUp, vous avez la possibilité de prêter à partir de 20€ sur un projet donné.

Légende :

Premiers pas ; jusqu’à 10 offres de prêts. Vous avez commencé à découvrir le prêt direct aux entreprises. Votre portefeuille n’est pas assez diversifié

Premiers pas ; jusqu’à 10 offres de prêts. Vous avez commencé à découvrir le prêt direct aux entreprises. Votre portefeuille n’est pas assez diversifié Deux étoiles : Junior ; entre 11 et 30 prêts. Vous avez constitué un portefeuille peu diversifié

Deux étoiles : Junior ; entre 11 et 30 prêts. Vous avez constitué un portefeuille peu diversifié Trois étoiles : Confirmé ; entre 31 et 60 prêts. Votre portefeuille est correctement diversifié

Trois étoiles : Confirmé ; entre 31 et 60 prêts. Votre portefeuille est correctement diversifié Quatre étoiles : Expert ; plus de 60 prêts différents. Votre portefeuille est bien diversifié

Quatre étoiles : Expert ; plus de 60 prêts différents. Votre portefeuille est bien diversifié -

35 - Que se passe-t-il si une échéance est en impayée ?

Nous vous informons dès que le prélèvement d’une échéance est en impayé. Nous prenons alors contact avec le chef d’entreprise afin d’analyser la situation. En cas d’impayé technique, nous représentons le prélèvement au plus vite. Nous demandons à l’Entreprise de régulariser dans les meilleurs délais l’impayé. Dans le cas où nous ne trouvons pas de solution avec l’entreprise, la créance est automatiquement transférée dans une société spécialiste du recouvrement, pour ouvrir si besoin une procédure judiciaire à l’encontre de l’Entreprise. PretUp ne peut être tenu responsable de ces retards ni de la défaillance du porteur de projet.

-

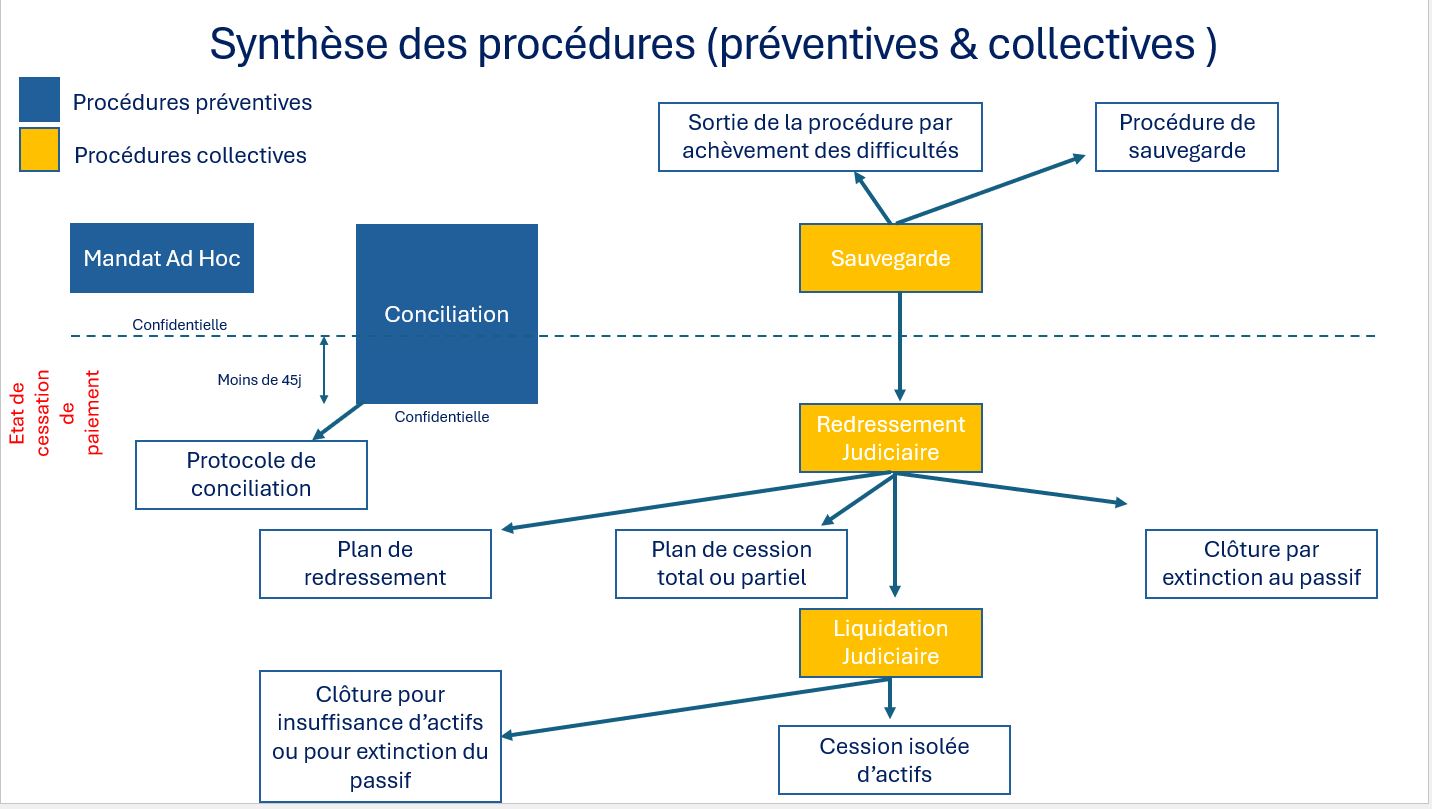

36 - Les types de procédures collectives en France

Il existe trois types de procédures collectives en France, qui dépendent de la solvabilité de l'entreprise :

- La procédure de sauvegarde : elle a lieu avant la cessation de paiement. Elle vise à restructurer l'entreprise en difficulté financière afin qu’elle poursuive son activité économique, maintienne ses emplois et paye ses dettes. Cette démarche préventive conduit généralement à l'élaboration d'un plan de continuation.

- Le redressement judiciaire : cette procédure doit être mise en œuvre par toute société française en cessation de paiement dont le recouvrement est jugé possible. Au même titre que la procédure de sauvegarde, elle permet à l'entreprise de poursuivre son activité et de maintenir ses emplois.

- La liquidation judiciaire : elle vise à mettre fin à l'activité de la société ou à liquider le patrimoine de l’emprunteur par une cession globale ou séparée de ses droits et biens.

Ces procédures commencent par une période d'observation de 6 mois au cours de laquelle l'administrateur, avec l'emprunteur, établit un rapport économique, social et environnemental de l'entreprise et prépare un plan de redressement en fonction des possibilités de l'entreprise et des ressources financières disponibles. Cette période d'observation peut être renouvelée jusqu’à deux fois par un juge si nécessaire. Le Tribunal de Commerce peut vous notifier que votre créance a été prise en compte et ajoutée au passif de l'entreprise. Ce document est envoyé à titre indicatif, vous n'avez aucune démarche à effectuer.

Il y a deux issues possibles à ces procédures :

- Un plan de continuation rééchelonnant la dette des prêteurs,

- La liquidation de la société. La survie de la société n’est alors plus envisageable et tous ses actifs sont liquidés. Le produit de la vente des actifs sert à rembourser les créanciers, selon leur ordre de priorité (n premier les créanciers séniors : les Salariés, l'Etat, les Banques..; puis en second les créanciers chirographaires)

Ouverture d'une procédure de conciliation

La conciliation a pour finalité la conclusion d'un accord entre l'entrepreneur et ses créanciers en vue de fixer des délais de paiement et/ou des remises de dettes.

La conciliation concerne les entreprises :

- qui éprouvent des difficultés avérées ou prévisibles d'ordre juridique, financier et économique,

- qui ne sont pas en état de cessation des paiements ou depuis moins de 45 jours.

Effets de l'ouverture de la conciliation

La simple ouverture de la conciliation n'emporte pas la suspension des poursuites individuelles des créanciers contre la société. Toutefois, avant la conclusion d'un accord avec les créanciers, la société peut demander au juge de lui octroyer des délais de paiement si un créancier l'a mise en demeure ou s'il n'a pas accepté, dans le délai imparti par le conciliateur, la demande de suspendre l’exigibilité de la créance.

La recherche de la conclusion d'un accord amiable

La mission du conciliateur est de favoriser la conclusion, entre la société et ses principaux créanciers et/ou ses cocontractants habituels (fournisseurs, actionnaires, administration fiscale, organismes sociaux…) d'un accord amiable destiné à mettre fin aux difficultés de la société.

Le conciliateur peut aussi être chargé par le président du tribunal, à la demande du débiteur et après avis des créanciers participants, d'organiser une cession partielle ou totale de l'entreprise qui pourrait être mise en œuvre, dans le cadre d'une procédure ultérieure de sauvegarde, de redressement ou de liquidation judiciaire.

Option A : Absence d'accord

Si les parties ne parviennent pas à un accord, le conciliateur en informe le président du tribunal qui met fin à la conciliation.

À condition que la société soit en cessation des paiements, un créancier (ou le ministère public) peut alors demander que la société soit mise en redressement ou en liquidation judiciaire.

Toutefois, le dirigeant de la société peut passer outre à l'opposition de certains créanciers. Il peut demander l'ouverture d'une sauvegarde accélérée si le soutien des autres créanciers permet l'adoption rapide de cet accord comme plan de sauvegarde.

Option B : Conclusion d'un accord

Dans 60 à 70% des cas, la conciliation se termine par la conclusion d’un accord amiable. L’accord amiable doit refléter les efforts consentis par chacune des parties.

L’accord peut, soit être constaté, soit homologué par le tribunal.

La constatation de l’accord

Les parties peuvent décider que l’accord amiable sera constaté par le président du tribunal.La constatation confère la force exécutoire à l'accord, c’est à dire qu’il offre la possibilité aux parties de recourir à la contrainte publique pour en obtenir l’exécution forcée.

La décision constatant l'accord n'est pas soumise à publication et n'est pas susceptible de recours. L’homologation met fin à la procédure.

Pendant la durée de son exécution, l'accord constaté interrompt ou interdit toute action en justice et arrête ou interdit toute poursuite individuelle sur les biens de la société de la part des créanciers participants pour obtenir le paiement des créances objet de l'accord.

L’homologation de l’accord

L'accord est homologué sur demande du dirigeant si les conditions suivantes sont remplies :- la société n'est plus en état de cessation des paiements ou l'accord met fin à cet état ;

- l'accord est de nature à assurer la pérennité de l'activité de la société ;

- l'accord ne porte pas atteinte aux droits des créanciers non-signataires

Le jugement d'homologation est déposé au greffe du tribunal et publié au Bodacc, dans un support d’annonces légales et, le cas échéance, au commissaire aux comptes.

L'homologation de l'accord a les mêmes effets que la constatation judiciaire, mais elle protège mieux les intérêts des créanciers si la société fait ensuite l'objet d'une procédure collective.

En outre, si le débiteur a fait l’objet d’une interdiction d’émettre des chèques en raison de chèques émis avant l’ouverture de la conciliation, l’homologation de l’accord amiable lui permet de faire lever cette interdiction.

L'inexécution de l'accord homologué est sanctionnée, comme pour la constatation, par la résolution de l'accord ou la déchéance des délais de paiement.

-

37 - Que se passe-t-il quand une société est en redressement ou en liquidation judiciaire ?

Plusieurs actions sont menées lorsque l’entreprise financée sur la plateforme PretUp est en redressement ou en liquidation judiciaire :

1) La déclaration de créance

Lorsque le redressement judiciaire ou la liquidation judiciaire est déclarée pour un emprunteur, PretUp déclare pour le compte de tous les créanciers leur créance auprès de l’administrateur judiciaire afin que celle-ci soit bien prise en compte à l’issue de la procédure collective. Pour faciliter la procédure pour les prêteurs, PretUp regroupe l'envoi des déclarations de créance et en supporte le coût financier de celui-ci. Le mandat est donné au moment de la validation des conditions générales d’utilisation. PretUp envoie les déclarations de créance des Prêteurs du projet à l’administrateur judiciaire par courrier recommandé.

2) Le suivi avec l'administrateur judiciaire

PretUp entre en contact avec l’administrateur judiciaire pour s’assurer que la créance a bien été prise en compte et fait le suivi avec ce dernier. L’administrateur judiciaire indique les conditions dans lesquels s’opère la procédure collective en cours et les délais dans lesquels il reprendra contact avec PretUp.

Il faut noter que dans le cadre du redressement judiciaire, la procédure peut prendre jusque 10 ans. Il y a d’abord une période d’observation, conçue pour permettre à l’administrateur avec le concours du débiteur de dresser dans un rapport, le bilan économique, social et environnemental de l’entreprise et d’élaborer un plan de redressement qui déterminera les perspectives de redressement en fonction des possibilités de l’entreprise et notamment les moyens de financement disponibles.

Pendant cette période, des mesures sont prises pour :

- Préserver ou reconstituer les actifs : inventaire dressé par commissaire-priseur, recouvrement des créances,

- Assurer son administration

A l’issue de cette période d’observation, soit l’entreprise emprunteuse est en mesure de faire face à ses créances et alors il y a un plan de continuation où les créances des prêteurs sont échelonnées, soit l’entreprise entre en Liquidation Judiciaire et alors il y a peu d’espoir de récupérer les sommes prêtées au vue du nombre de créances exigibles.

Pour la Liquidation Judiciaire, la procédure est moins longue mais peut se compter en années.

A noter : durant cette période aucun remboursement ne peut avoir lieu concernant le financement PretUp, l’administrateur judiciaire « gèle » les comptes de l’emprunteur et prend la main sur ses dépenses.

3) L’issue de la procédure collective

Il y a deux issues possibles :

- Un plan de continuation où les créances des Prêteurs sont échelonnées (dans le cas une poursuite d'activités par le Tribunal de Commerce),

- Une clôture de l’entreprise pour diverses raisons (par exemple pour insuffisance d’actifs). En fonction de l’actif restant dans la société suite à la procédure, les Prêteurs sont remboursés.

Le remboursement des prêteurs dépend de plusieurs facteurs dont notamment l’ordre de priorité des créanciers : les salariés sont les premiers « servis », puis l’Etat puis les créanciers avec garantie et enfin les créanciers sans garantie (dont le financement PretUp). Pour rappel, les Prêteurs PretUp sont considérés comme des créanciers chirographaires, c'est-à-dire ne disposant d'aucune sûreté particulière. On le distingue des créanciers privilégiés (qui bénéficient d'une garantie, d'une sûreté, lui assurant une priorité de paiement en cas de difficulté du débiteur) comme le fisc ou les salariés d'une entreprise en difficulté.

Synthèse des procédures collectives

-

38 - Processus de recouvrement

PretUp prélève tous les 5 de chaque mois le montant de l'échéance à reverser aux prêteurs par l’intermédiaire de son partenaire de monnaie électronique Lemon Way.

Comme les prélèvements peuvent être rejetés par la banque ou par l'emprunteur principalement durant 5 jours ouvrés après la date de prélèvement, PretUp crédite les comptes des prêteurs après un délai de 5 jours ouvrés après le 5 de chaque mois.

Le processus de recouvrement se déroule de cette façon :

Prise de contact, qualification de l'origine de l'impayé :

Dès l’apparition du rejet, l'équipe Recouvrement de PretUp prend contact avec l'emprunteur pour comprendre les causes des rejets qui peuvent provenir d’un problème technique, d’un problème d’approvisionnement suite à des tensions de trésorerie...

Recouvrement amiable

PretUp fournit à l’emprunteur les instructions pour régulariser sous 48h l’échéance impayée. PretUp suit la régularisation de l’échéance en effectuant des relances (appels téléphoniques, envois de courriers, SMS, emails...). Une mise en demeure est envoyée si l’échéance n’est pas régularisée au bout de 7 jours. Durant cette phase, PretUp peut faire appel à une société de recouvrement ou des avocats partenaires afin de mener au plus vite les actions adéquates. Cette étape de recouvrement amiable peut durer plusieurs semaines : conformément au contrat de prêt, des intérêts de retard peuvent être facturés à l’emprunteur sur décision de PretUp.

Recouvrement judiciaire

A la fin de la phase de recouvrement amiable, si l’échéance est toujours impayée, PretUp entame une action au nom des prêteurs auprès du Tribunal de Commerce afin de recouvrir la créance par différentes procédures (cf question sur le Recouvrement Judiciaire). Cette étape peut durer plusieurs mois. PretUp informe régulièrement les prêteurs de l’avancée des différentes actions en mettant à jour le tableau de « Suivi des Impayés ».

-

39 - Processus de recouvrement : Recouvrement Judiciaire

Le projet est affecté en procédure de recouvrement judiciaire :

- Si la procédure de recouvrement amiable n’a pas abouti

- Ou directement en cours de vie du prêt, si PretUp constate que l’emprunteur est mis en redressement ou en liquidation judiciaire (toutes les entreprises financées sont suivies après l’octroi du prêt comprenant les annonces BODACC)

Durant cette phase de recouvrement judiciaire, PretUp mandate un avocat en fonction des actions à mener :

- Injonction à payer

- Assignation en référé / assignation au fond : si le Juge statue en faveur des prêteurs ; l’entreprise peut faire appel durant un délai d’un mois. Passé ce délai, un huissier de justice procédera à l’exécution du jugement grâce aux moyens suivants (saisie conservatoire des comptes bancaires, des stocks, saisie vente..). Si ces actions ne permettent pas de recouvrer les fonds, l’huissier peut aller jusqu’à l’assignation en liquidation judiciaire.

-

40 - Procédure de sauvegarde

La procédure de sauvegarde intervient avant la constatation de la cessation des paiements. Cette procédure a pour but de favoriser la réorganisation de l'entreprise en difficulté afin de permettre :

- la poursuite de son activité économique,

- le maintien des emplois,

- et l'apurement de son passif.

Ouverture de la procédure

L’entreprise demande l'ouverture de la procédure de sauvegarde en précisant la nature des difficultés rencontrées et les motivations pour solliciter cette procédure (documents demandés : comptes annuels de l'entreprise, une situation de trésorerie de moins de 8 jours, le compte de résultat prévisionnel et l'effectif de l'entreprise).

S'il juge la demande recevable, le tribunal saisi ouvre la procédure de sauvegarde et nomme les organes de la procédure :

- le juge-commissaire, chargé de veiller au déroulement rapide de la procédure et à la protection des intérêts en présence,

- le représentant des créanciers, chargé de défendre l'intérêt collectif des créanciers notamment en procédant à la vérification des créances,

- le représentant des salariés, ayant une mission d'assistance dans la vérification des créances salariales, et dans la représentation d'un salarié devant les prud'hommes,

- les contrôleurs, choisis par le juge-commissaire parmi les créanciers du débiteur ; ils sont chargés d'assister le représentant des créanciers dans ses fonctions et le juge-commissaire dans sa mission de surveillance de l'administration de l'entreprise,

- et, un administrateur judiciaire chargé de surveiller le débiteur dans sa gestion ou de l'assister dans ces actes de gestion.

Période d’observation

Cette période d'observation a pour finalité de procéder au diagnostic économique et social de l'entreprise ainsi qu'à l'inventaire des éléments patrimoniaux du débiteur. Le chef d'entreprise conserve son pouvoir de gestion dans l'entreprise, l'administrateur nommé par le tribunal n'assurant qu'une mission d'assistance et de surveillance. L'activité de l'entreprise est poursuivie pendant cette période, sauf si l'entreprise en est incapable ou en cas de cessation partielle de l'activité.

Conséquence de la procédure de sauvegarde

La société a interdiction au débiteur de payer toute créance née antérieurement au jugement d'ouverture, sauf en cas de paiement par compensation de créances connexes.

Conséquence sur les échéances du financement PretUp

Dans le cas où une société financée sur la plateforme PretUp se retrouve en procédure de sauvegarde, les échéances PretUp sont suspendues en attendant la fin de la période d'observation et la mise en place du plan de sauvegarde.

Plan de sauvegarde

S'il existe des éléments sérieux pouvant assurer la survie de l'entreprise, le tribunal arrête un plan de sauvegarde qui met fin à la période d'observation. Ce plan fixe les perspectives de redressement en fonction de l'activité, de l'état du marché et des moyens de financement dont elle dispose. La durée du plan de sauvegarde ne peut excéder 10 ans.

Effets du plan de sauvegarde de l'entreprise

Si le débiteur n'exécute pas ses obligations dans les délais convenus, le tribunal peut prononcer d'office ou à la demande d'un créancier ou du commissaire à l'exécution, la résolution du plan de sauvegarde. Les délais de paiements qui ont été accordés à l'entreprise sont alors supprimés.

-

41 - Qu'est ce que l'outil Boost PretUp ? Quel fonctionnement ?

Nous mettons à disposition des Prêteurs une fonctionnalité qui permet d'automatiser vos offres de prêts sur la plateforme PretUp. Cet outil innovant s'appelle Boost PretUp.

Comment l'outil fonctionne ?

Dans votre espace personnel PretUp, vous avez sur votre gauche un bouton Boost PretUp. Lorsque vous cliquez sur le bouton, vous pouvez alors définir différents paramètres :

- Un montant maximum par projet : entre 20€ et 2000€ (vous pouvez être limités à 200€ si vous êtes inscrits sur la plateforme récemment)

- Le choix entre deux modes : le mode "simple" et le mode "avancé"

Dans le mode "simple", l'outil investira le solde disponible sur votre compte PretUp. Si Boost PretUp constate qu'il n'y a pas assez de fonds, aucune offre automatique ne sera générée.

Dans le mode "avancé", vous avez la possibilité de rentrer des critères liés aux projets (classe de risque, taux, durée et secteur géographique). Vous sélectionnez également le montant cible que vous souhaitez investir tous les mois.En milieu de mois, l'outil vérifie si un prélèvement doit être déclenché en fonction de votre solde disponible.

Si vous ne souhaitez pas qu'un prélèvement se déclenche, il suffit d'indiquer un plafond d'investissement mensuel faible. Nous avertissons par ailleurs via un mail les prêteurs qui ont activé le mode 'avancé' pour que vous puissiez désactiver Boost PretUp (dans un délai de 48h) si vous ne souhaitez pas qu'un prélèvement soit émis.

Est ce que je peux l'arrêter à tout moment ?

Oui il suffit de désactiver la fonctionnalité; dans ce cas l'outil ne génère pas une offre de prêt automatique. Attention, dans le mode "avancé", si un prélèvement a été déjà été envoyé en compensation bancaire, vous ne pouvez pas annuler cette opération.

Est ce que je suis prévenu quand une offre de prêt automatique est émise ?

Un mail est envoyé aux prêteurs quand l'outil génère une offre de prêt automatique

Quelle est le fonctionnement si j'active Boost PretUp alors que la collecte du projet a démarré ?

Prenons cet exemple : la collecte du projet démarre à 9h du matin et les offres Boost PretUp sont prévues à 17h (l'heure est indiquée sur la fiche projet sur la droite).

L'outil Boost PretUp vérifie à 17h si la fonctionnalité a été activée par le prêteur et si la date et heure de validation de la fonctionnalité a été effectuée avant 9h du matin correspondant au lancement du projet.

De ce fait,

Si un prêteur désactive Boost PretUp à 16h30, aucune offre automatique ne sera générée par l'outil.

Si un prêteur active Boost PretUp à 11h00 ou à 18h, aucune offre automatique ne sera générée par l'outil.

-

42 - Niveau d'exposition page statistiques

Le niveau d'exposition est calculé de cette façon :

(Capital Restant Dû de votre prêt le plus élevé) / (Encours de vos prêts en vie)Plus le niveau d'exposition est élevé, moins votre portefeuille de prêts est diversifié. Il est préférable d'avoir un niveau d'exposition bas, cela indique que vous n'avez pas un prêt qui représente un poids important par rapport aux autres prêts (en cas de retard de paiement ou de défaut de ce prêt en question).

Exemple : si votre portefeuille contient 10 projets à 100€ (1000€ au total), un défaut aura un impact important sur votre taux de rendement (TRI). Si votre portefeuille contient 50 projets à 20€ (1000€ au total), un défaut de paiement fera baisser légèrement votre rendement global.

Ce niveau d'exposition est à relier à votre nombre d'étoiles en fonction du nombre de prêts soutenus.

-

43 - Prêt in fine

L’emprunteur paye des intérêts tous les mois et verse le capital à la fin des remboursements (les intérêts sont calculés par rapport au capital emprunté). Pour toutes les échéances (hormis la dernière), il n'y a pas de capital remnboursé. Dans un prêt amortissable, les intérêts sont calculés sur le capital restant à rembourser.

-

44 - Prêt avec différé d'amortissement

Le prêt avec un différé d’amortissement : pendant la période du différé (en général quelques mois), les intérêts sont uniquement remboursés (il n'y a pas de remboursement du capital contenu dans l'échéance).

Prenons l’exemple d’un projet de 24 mois qui a un différé d’amortissement de 3 mois : pendant les 3 premiers mois du prêt, seuls les intérêts sont remboursés, à partir du 4ème mois le remboursement du capital commence.

Ce type de prêt permet de se caler sur les flux de trésorerie du projet d'investissement de l'emprunteur (il peut y avoir un décalage entre l'investissement et les premiers produits de l'investissement). Pour l'emprunteur, l'échéance est allégée pendant la durée du différé. Le prêteur encaisse de son côté plus d'intérêts sur ce type de prêts (car le capital n’est pas amorti et les intérêts sont calculés sur le capital restant dû).

-

45 - Qu'advient-il de mon compte PretUp en cas de décès ?

En cas de décès d'un prêteur, le compte est traité comme n'importe quel compte bancaire, il revient à l'ayant-droit ou aux ayants-droit s'ils sont plusieurs. Ils devront alors créer un compte PretUp à leur nom et le vérifier afin de récupérer les transactions passées et à venir ainsi que le montant disponible du compte PretUp du défunt.

Nous ne pouvons en aucun cas communiquer les identifiants d'accès au compte.our ce qui est de la gestion de la succession d'un compte PretUp, nous avons besoin que l'étude notariale en charge nous contacte par courrier ou par e-mail (à l'intention de PretUp, 62 avenue Foch 54000 NANCY ou contact@pretup.fr) pour que nous puissions établir le patrimoine PretUp du compte à la date du décès. Il faudra ensuite que le notaire nous transmette l'acte de décès et la dévolution successorale par courrier ou e-mail afin que nous puissions organiser la transmission.

-

46 - Règlement européen sur le financement participatif (PSFP) - Impacts

Le règlement relatif aux prestataires européens de services de financement participatif (PSFP) a établi des règles uniformes dans l'UE pour la prestation de services de financement participatif fondés sur l'investissement et le prêt (applicable depuis novembre 2023)

Ces règlements visent à fournir un cadre harmonisé pour le financement participatif dans l'UE, à faciliter l'entrée de nouvelles plateformes de financement participatif sur le marché et à renforcer la protection des investisseurs.

- Nouvelles questions pour le test d'évaluation des connaissances :

Pour assurer la sécurité et la sensibilisation des prêteurs, PretUp a mis en place au niveau de l’inscription sur la plateforme un questionnaire sur le profil investisseur (obligatoire pour investir) Avec la nouvelle réglementation, ce questionnaire est valide pendant 2 ans et sera ensuite demandé à nouveau pour rafraîchir vos connaissances en matière de prêt.

- Calcul de la valeur nette et simulateur de perte implémentés sur les comptes des prêteurs :

Outre la nouvelle version de ce questionnaire, un calcul de la valeur nette et un simulateur de pertes seront inclus dans les processus d'intégration des prêteurs et devront être répétés une fois par an. Cet outil simule la capacité des prêteurs à supporter des pertes en fonction de leurs revenus, et son principal objectif est de sensibiliser les prêteurs à leur capacité de prêt et de déclencher des alertes lorsqu'ils atteignent les limites d'investissement fixées. Les informations relatives à la valeur nette ne seront utilisées que pour déclencher des alertes sur les risques, comme décrit dans le paragraphe suivant.

PretUp veille également à ce qu'un avertissement de risque soit déclenché chaque fois qu'un prêteur demande d'investir un montant supérieur à 1.000 € ou 5 % de son patrimoine net

Ces avertissements donneront aux prêteurs la possibilité de continuer ou non en leur demandant de reconnaître expressément les risques potentiels.

Les prêteurs particuliers ont la possibilité de demander à être traités comme des Investisseurs avertis. Cette nouvelle catégorie est disponible pour les prêteurs répondant à certains critères financiers, qui seront évalués à l'aide des réponses apportées au questionnaire de qualification.

En tant que prêteurs avertis, les mesures de protection mentionnées précédemment seront supprimées et ne seront pas prises en compte, tant que les prêteurs conserveront ce statut.

-

47 - Crowdfunding immobilier - Opération de marchand de biens

Le crowdfunding immobilier est une forme de financement participatif qui permet à des investisseurs de participer au financement d'un programme immobilier auprès d'un professionnel immobilier.

Une opération de marchand de biens désigne le processus par lequel un opérateur immobilier achète un bien immobilier, le valorise par la réalisation de travaux de rénovation ou de transformation (exemple division foncière) dans le but de le revendre.

Les biens immobiliers concernés peuvent être de différents types, tels que des maisons, des appartements, des terrains, des immeubles commerciaux... Les marchands de biens peuvent opérer sur différents segments du marché immobilier, tels que le marché résidentiel, le marché commercial ou le marché de l'investissement locatif.

-

48 - Inscription prêteurs Unilend - Fusion Juin 2022

Communication du 13 juin 2022 :

Afin de simplifier et centraliser le financement participatif aux entreprises, nous avons décidé de réunir les plateformes Unilend et PretUp.

Il s’agit d’harmoniser nos processus et de répondre aux nouvelles exigences imposées par la nouvelle réglementation européenne (à venir en novembre 2022) qui s’applique à l’ensemble des acteurs du financement participatif en Europe. Cela représente pour nous une nouvelle reconnaissance de notre secteur d’activités et de notre rôle dans le financement de l’économie réelle.

Ne vous inquiétez pas, vos prêts en cours seront toujours consultables sur votre Espace Client Unilend et vos intérêts continueront à être versés. Vous gardez votre identifiant et votre mot de passe Unilend. Cependant, pour vous connecter à votre compte il faudra passer par le site PretUp à partir de la fin de la semaine (16 juin 2022) (une redirection automatique sera mise en place depuis la page www.unilend.fr)-------------------------------------------

Guide du prêteur en téléchargement (cliquer ici)

Guide d'inscription en téléchargement (cliquer ici)

-------------------------------------------

Où les prochains projets seront publiés ?

A partir de cette semaine, il n’y aura plus de nouveaux projets déposés sur Unilend. Les nouveaux projets à financer seront désormais centralisés sur le site PretUp.

-------------------------------------------

Que reste-t-il dans mon espace personnel Unilend ?

Votre relevé d'opérations et le suivi des prêts Unilend (anciens et cours) seront uniquement accessibles depuis votre compte Unilend.

-------------------------------------------

Je n'ai pas de compte PretUp, comment je fais ?

Pour continuer à investir avec nous, vous pouvez créer dès maintenant votre compte PretUp (si vous n'en possèdez pas un pour le moment). Vous devez fournir de nouveau vos documents d'identité comme nous fonctionnons avec le partenaire monétique Lemon Way sur PretUp.

https://www.pretup.fr/login.php

Un bouton sera crée cette semaine dans votre compte Unilend pour créer facilement le compte PretUp.

-------------------------------------------

Fonctionnement de PretUp

Sur la plateforme PretUp, le taux d’intérêts est fixé dès le début de la collecte (en général entre 6.5% et 9%). L’offre de prêt est automatiquement prise en compte lorsque vous en émettez une.

Pour les prêteurs en mode automatique, vous retrouvez l’équivalent du module Autolend :sur PretUp le module s’appelle Boost PretUp. Paramétrez vos offres de prêt en quelques clics.

Vous avez la possibilité d’alimenter votre compte PretUp

par CB,

par virement (vous avez votre propre "IBAN" rattaché à votre compte PretUp),

ou par prélèvement.-------------------------------------------

Dois-je recharger l’ensemble de mes pièces pour mon nouveau compte PretUp ?

Oui, notre partenaire monétique sur PretUp exige l’enregistrement des pièces suivantes :

- 2 justificatifs d’identité en cours de validité ( carte d’identité et :passeport ou permis de conduire)

- 1 justificatif de domicile de moins d’un an

- 1 RIB

-------------------------------------------

Que reste-t-il dans mon espace personnel Unilend ?

Votre relevé d'opérations et le suivi des prêts Unilend (anciens et cours) seront uniquement accessibles depuis votre compte Unilend.

-------------------------------------------

J’ai déjà un compte PretUp, comment la fusion se passe-t-elle ?

Vous conservez vos 2 accès PretUp et Unilend. Il ne vous sera plus possible d’investir sur Unilend.

-------------------------------------------

Où les prochains projets seront publiés ?

A partir du 14 juin 2022, il n’y aura plus de nouveaux projets déposés sur Unilend. Les nouveaux projets à financer seront désormais centralisés sur le site PretUp.

-------------------------------------------

Est-ce que les projets auxquels j’ai prêté sur Unilend seront basculés sur PretUp ?

Non. Il faudra continuer à vous connecter sur votre compte Unilend pour suivre vos prêts.

-------------------------------------------

Le solde sur unilend sera-t-il transféré sur PretUp?

Non, il vous faudra effectuer un retrait de votre Unilend sur votre compte bancaire puis sur votre nouveau compte PretUp.

-------------------------------------------

Sur PretUp, quelles sont les dates de versement des intérêts ?

Les échéances des projets PretUp sont versées tous les 15 du mois.

-------------------------------------------