1

Sélection des PME

2

Analyse financière

3

Cotation

4

Tarification

5

Organes de décision

6

Suivi des financements

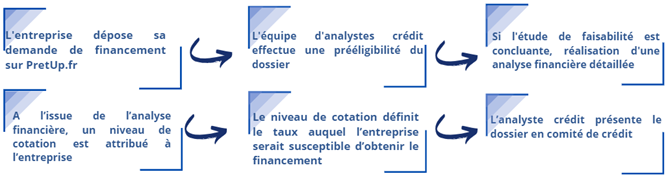

Cet espace a pour vocation de vous présenter comment notre équipe d'analystes crédit effectue l'étude des demandes de financement déposées par les dirigeants d’entreprise en recherche de financement.

Les analystes crédits sont des salariés de la société PretUp. Leurs principales missions sont de déterminer la faisabilité des projets et d'évaluer le risque crédit synthétisé par un système de cotation. La cotation permet de définir le taux d’intérêt proposé à l’entreprise.

Avant de présenter le dossier de financement en comité de crédit, l’analyste en charge du projet, prépare un avis motivé faisant transparaître les points positifs et négatifs de l’entreprise à l’origine de la demande de financement. Cette étude traite les différents points clés de l’entreprise à financer dont :

- La gouvernance et le pouvoir de détention ;

- Les performances économiques et les prévisions d’activité ;

- La structure financière et le cycle d’exploitation ;

- Une analyse du marché et de l’environnement de l’entreprise ;

- La faisabilité économique et financière du projet ;

- Etc… .

Vous pouvez consulter la synthèse de l’analyse sur notre page d’accueil au moment de la prépublication du projet.

| PME : PretUp propose une solution de financement participatif aux entreprises individuelles et aux sociétés commerciales. L’offre n’est pas éligible aux autoentrepreneurs, aux sociétés civiles immobilières et aux associations. |